認識美國退休金制度

在美國有了正職工作後,公司會提供退休金,每間公司提供的退休金制度都不同。我在州立大學工作時,學校提供401(a)、403(b)、457(b),換工作到私立大學,因為Rollover,還有IRA、Roth IRA可以選擇,這麼多方案,要如何選擇呢? 這篇文章介紹美國常見的退休金制度,幫助您選擇適合的退休計畫。

在介紹以下退休計畫前先了解相關的名詞:

退休計畫相關名詞

Pre-Tax dollars (稅前資金)

未列入課稅收入的資金,通常用來支付醫療保險、通勤費用、401(k)退休帳戶。這部分的資金會影響到報稅時的Income Tax,假設一個家庭年收入$75,900美元,依照2017年的Tax Brackets Rates,需要繳約$10,452的所得稅。如果扣掉稅前資金,醫療保險$5,000美元、401(k)退休帳戶 $5,000美元,實際報稅的收入就只剩下$65,900美元,所得稅只需要繳約$8,952。

沒有Pre-Tax時: 所得稅 = $75,900 x 25% = $10,452

有Pre-Tax時: 所得稅 = $1,865 + ($75,900 -$18,650- $5,000 – $5,000) x 15% = $8,952

After-Tax dollars (稅後資金)

繳完所得稅後剩下的資金,也就是實際領到的薪水收入,稱為稅後資金。如果用稅後資金存入退休帳戶,例如Roth IRA,領出時不用再被課稅,因為存入前已經繳了稅。

Tax-deferred (延緩課稅)

以稅前資金存入退休帳戶,例如401(k),可以享有延緩課稅的福利。投入的資金與收益不需當下繳稅,可以延緩至領取的那一天,再以正常收入課稅。

Tax-exempt (豁免課稅)

豁免課稅或是Tax-free是以稅後資金存入退休帳戶,例如Roth IRA。如果符合條件,領出時的本金與收益都可以享有免稅。

Social Security retirement benefits (社會安全福利)

從領取社會安全碼(SSN)開始工作,每個月都會從薪資扣除6.2% (自雇者12.4%)的社會安全稅,多數人只要工作10年就能享有社會安全福利。根據2017年的統計,美國人平均的社會安全退休金約為$1,363/月,換算成年收入約為$16,356。有21%的退休夫妻與43%的個人只仰賴社會安全退休金,可見很多退休老人過得比退休前更困難的生活。

退休金的多寡取決於你的終生收入與退休年齡,較高的終生收入可以得到較高的退休福利,如果有幾年沒工作或是收入較低,退休金也會低於若你一直有穩定的工作時的福利。

最早可以取得社會安全福利的年齡是62歲,提早退休只能領取約75%全額退休年齡時的福利。目前全額退休年齡為67歲(1960年後出生),如果延遲退休,每年的退休金會自動增加8%,直到70歲。

如果配偶沒有工作或是收入較低,也可以獲得退休工作者50%的退休福利。若夫妻兩人皆有社會安全福利與配偶福利,則以較高的福利為主。

Pay Check上的OASDI就是社會安全稅

401(k) / 401(a) / 403(b) 退休計畫

除了社會安全福利,401K是最普遍的退休金計畫,如果是在私營公司工作,公司都會提供此計畫。如果在非營利組織,例如學校或教會工作,則是403(b),政府機關則用401(a),但運作方式大致相同。

這個退休帳戶是由員工與公司共同存入,員工每月從薪水提撥百分比至帳戶,公司依照員工的百分比給予配比(Match),存入的退休金可以延緩課稅 (Tax-deferred)。退休金無法於在職中領出,除非離職或是退休,但可以用來貸款。

公司配比 (Match)

公司配比如何運作? 徵才廣告常會看到的退休福利介紹,”The job offers a 100% match contribution, up to maximum of 3% of the income.” 假設月薪是$5,000,100% match代表,如果我存$50 (1%),公司會Match $50 x 100% = $50。另外公司match上限最多3%,也就是我存$150 (3%),公司另外幫存$150 (3%),超過3%公司就不再match了。

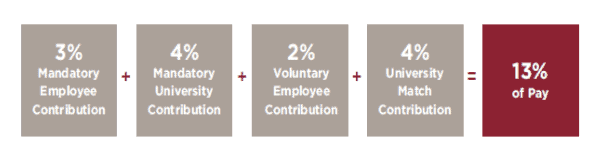

以芝加哥大學為例,員工每個月義務存3%薪水至退休帳戶,學校Match 4%,如果員工再存2%,學校會再Match 4%。所以員工只要每個月存5%,學校最多可以再存8% (160% match contribution),等於每月存了13%至退休帳戶。

到了新工作一定要看清楚公司的配比制度,如果不懂,就問問同事或是人資部門,確認每個月存入退休金的百分比達到公司match的上限。

Vesting (歸屬權)

在401K的退休計畫中,通常會有Vesting (歸屬權) 的附加條件。如果員工在特定時間內(一般是3年)離職,自己存在401K的錢可以領走,但公司存的退休金 (match)不行。要領走401K裡100%的退休金需要至少工作3年(vested)才行。所以如果有計畫要離職,先確認自己已經有歸屬權(vested),不然之前存的退休金都白費了。

457(b) 退休計畫

如果在政府機關、學校單位、非營利組織工作,能夠加入457(b)計畫,可以與401(a)或403(b)並存,提供額外的延緩課稅福利。因為401(a) / 403(b)每年有最高存入限制 (2017年員工最多能存入$18,000),如果存入已達上限,可以考慮再加入457(b)。

457(b)有個優點是,不像401(k)與403(b),於59歲前提領退休金將付10%的罰款。457(b)可免除提早領出的罰款,但仍需繳納領取時的收入稅。

Traditional IRA (傳統個人退休帳戶)

傳統IRA類似401(k),是Tax-deferred,領出時才需要繳稅,但能存入的金額上限較低 (2017年最高每年能存入$5,500),所以通常是換工作時Rollover舊的401(k)至傳統IRA。相較於401(k),傳統IRA可以隨時領出 ,但如果未滿59 ½歲,會有10%的罰款。

IRA的優點是,可以選擇的銀行跟投資標的很多,比401(k)彈性。

Roth IRA (羅斯個人退休帳戶)

Roth IRA屬於Tax-exempt,存入的是稅後資金,資金運用比傳統IRA更自由。因為本金已扣稅,可以隨時領出而不用繳稅。投資收益的部分,只要符合以下資格,也是領出免稅。

-

年滿59 ½歲

-

開設帳戶超過5年

如果未符合條件領出收益部分,則以正常收入課稅。

退休計畫比較表

| 401k | 傳統IRA | Roth IRA | 457(b) | |

|---|---|---|---|---|

| 資金來源 | 雇主、員工 | 員工 | 員工 | 員工 |

| 資金類型 | 稅前 | 稅前 | 稅後 | 稅前 |

| 存入上限 (年) | $18,000 | $5,500 $6,500(50歲以上) | $18,000 | |

| 全額領取年齡 | 59 ½歲 | 59 ½歲 | 無 (本金),59 ½歲(收益) | 無 |

| 隨時領出 | 不可 | 可 (10%罰金如未滿59 ½歲) | 可 (收益部分10%罰金如未滿59 ½歲) | 可 |

| 所得稅繳納 | 領出時 | 領出時 | 存入前 | 領出時 |

| 投資收益需繳稅 | 是 | 是 | 否 | 是 |

| 可扣抵所得 | 是 | 是 | 否 | 是 |

懶人退休計畫

當你的收入大於支出,可以諮詢財務顧問(很多銀行提供免費的顧問服務),妥善規劃退休計畫,因為每個人的財務狀況不同,財務顧問能針對個人需求提供不同的計畫。財富的累積是需要有恆心與紀律的,現在慢慢累積的小錢,透過複利就能夠滾成大錢。如果你很忙沒時間,這個簡單的懶人退休計畫能提供最基本的保障。

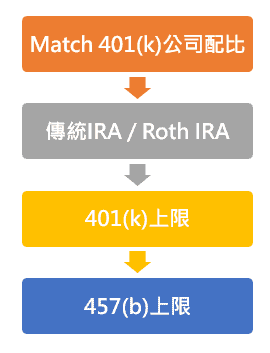

按照底下的順序,滿足條件後再移至下一個計畫。

-

存入公司401(k)或是403(b)以達到公司最大配額 (這是免費獲得的退休金,一定要match!)

-

存入傳統IRA或是Roth IRA至上限

-

存入公司401(k)或403(b)至上限

-

存入457(b)至上限

因為IRA帳戶可以選擇的投資標的比較彈性,所以排在第二,如果公司提供的401(k)有不錯的共同基金,也可以考慮放在IRA之前。

Discipline is the bridge between goals and accomplishment. – Jim Rohn

如果要維持退休前的生活水準,專家建議退休後的收入至少要是退休前的80%,例如你的年收入是10萬,退休後的領的退休金就至少要8萬。根據統計,大約75%超過40歲的美國人存的退休金是不到退休標準的,參考下表看看你的退休金是否有存到該年齡的標準。

| 年齡 | 平均收入 (年) | 建議退休儲蓄 | 未達標準的人數比例 |

|---|---|---|---|

| 24 | $34,605 | 開始儲蓄 | 52% |

| 30 | $54,243 | $16,272.90 | 67% |

| 40 | $66,693 | $100,039.50 | 80% |

| 50 | $70,832 | $212,496.00 | 78% |

| 60 | $60,580 | $260,494.00 | 74% |

隨著科技進步,人類的平均壽命延長,我相信需要的退休儲蓄將增加,提早規劃退休金才能讓退休生活無慮。